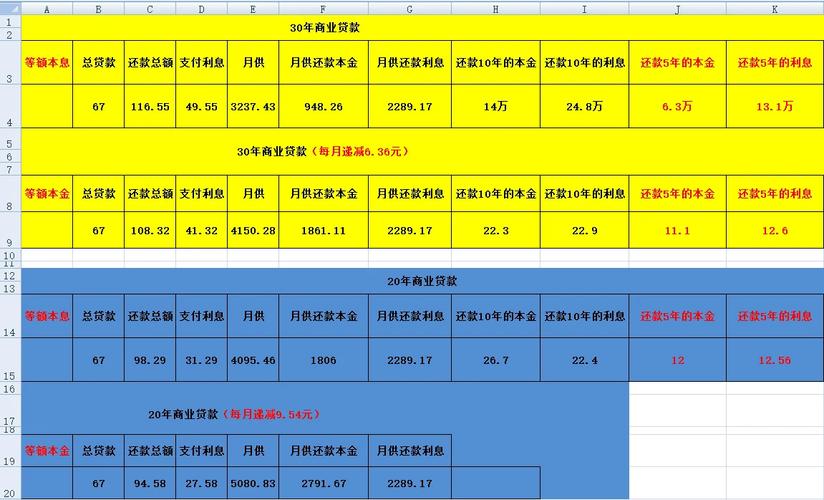

本息等额与本金等额的全方位比较

在购房贷款的过程中,借款人常常面临一个重要的选择:是选择“等额本息”还是“等额本金”?对于这一问题,许多人容易迷失在复杂的计算和专业术语中。理解这两种还款方式的基本原则和利弊,能够帮助您做出更明智的决定。在这篇文章中,我们将深入分析等额本息与等额本金的优劣,揭示哪种还款方式更划算,帮助您找到最适合自己的方案。

等额本息:平稳的还款之路

等额本息是指在贷款期间,每月还款额相同,贷款人根据约定的利率和贷款期限,等额偿还本金与利息。这种方式的优势在于可预测和稳定。每月的还款数额固定,让借款人可以更好地规划个人财务,避免因月供波动造成的经济压力。

等额本息的缺点是:在贷款的初期,偿还的主要是利息,偿还本金的比例较小。这意味着在前期,借款人的负担主要集中在高额的利息支付上,实际减少债务的速度相对较慢。因此,从总体利息支出来看,长期贷款的利息成本可能会相对较高。

等额本金:逐渐减轻的财务负担

相对而言,等额本金的还款方式则是每月偿还固定的本金,加上对剩余本金计算的利息。在这种模式下,借款人每个月的还款金额逐渐减少,前期还款金额较高,后期相对较低。此方式的最大优势在于利息支出相对较低,因为利息是根据剩余本金计算的,本金的减少,利息也在逐渐减少。

不过,这种模式在初期还款压力较大,因为前几个月的月供相对较高,这对于现金流不太宽裕的借款人来说,可能会带来一定的经济压力。因此,借款人在选择这种还款方式时,需要考虑自身的财务状况以及未来收入的预期。

哪个还款方式更划算?

要判断等额本息和等额本金哪种更划算,关键在于两方面因素:贷款总额与还款期限。如果您希望在贷款初期减轻月供压力,那么选择等额本息可能更适合。如果您能够承担初期较高的月供,并期望在贷款期限内减少总体的利息支出,那么等额本金将是更好的选择。

例如:假设您贷款100万元,贷款期限30年,年利率为4%。根据计算,使用等额本息方式,您总支付利息可能会超过60万元;而使用等额本金方式,尽管初期的月供更高,但支付的利息则会少得多,可能在40万元左右。由此可以看出,虽然还款方式各有利弊,但在长时间内,总体的利息支出,等额本金方式通常会更优惠。:选择最适合自己的方式

在选择等额本息与等额本金这两种还款方式时,借款人需要考虑自身的经济状况和财务规划。每种方式都有其独特的优势与不足。精确地分析自己的还款能力、生活现金流和未来财务目标,做出最适合自己的选择,才能实现理想的购房梦与经济效益的最大化。

无论您选择哪种方式,购房的决定都是人生中的重大选择。精明的财务规划,让您在实现自己置业梦想的确保经济的长期健康。